À compter de 2025, la Prime de Partage de la Valeur (PPV) devient imposable pour les salariés dans les entreprises de 50 salariés et plus.

💸 Mais pour les entreprises de moins de 50 salariés, la PPV reste exonérée d’impôt sur le revenu, tant que le salarié gagne moins de 3x le SMIC.

👉 Donc pour un salarié touchant 25 000 € brut annuel, la prime de 2 000 € reste intégralement non imposée en 2025, tout comme en 2024.

✅ Bonne nouvelle pour les salariés.

⚠️ Mais attention pour les employeurs : la PPV est désormais intégrée dans l’assiette de la Réduction Générale des Cotisations Sociales (RGCS). Résultat : les exonérations de charges patronales baissent, rendant la PPV plus coûteuse pour les petites entreprises.

Malgré un net identique pour le salarié en 2025, le coût employeur augmente discrètement.

Voici le graphique montrant l’augmentation estimée des charges patronales liée à l’application d’une PPV de 2 000 € en 2025 par rapport à 2024 pour un salarié gagnant 25 000 € brut/an :

📅 En 2024 : 0 € d’impact → la prime n’est pas incluse dans l’assiette de la RGCS

📅 En 2025 : la prime est intégrée, donc :

📈 +240 € à +360 € de charges patronales supplémentaires

Cela dépend du taux d’exonération initial (variable selon les cas).

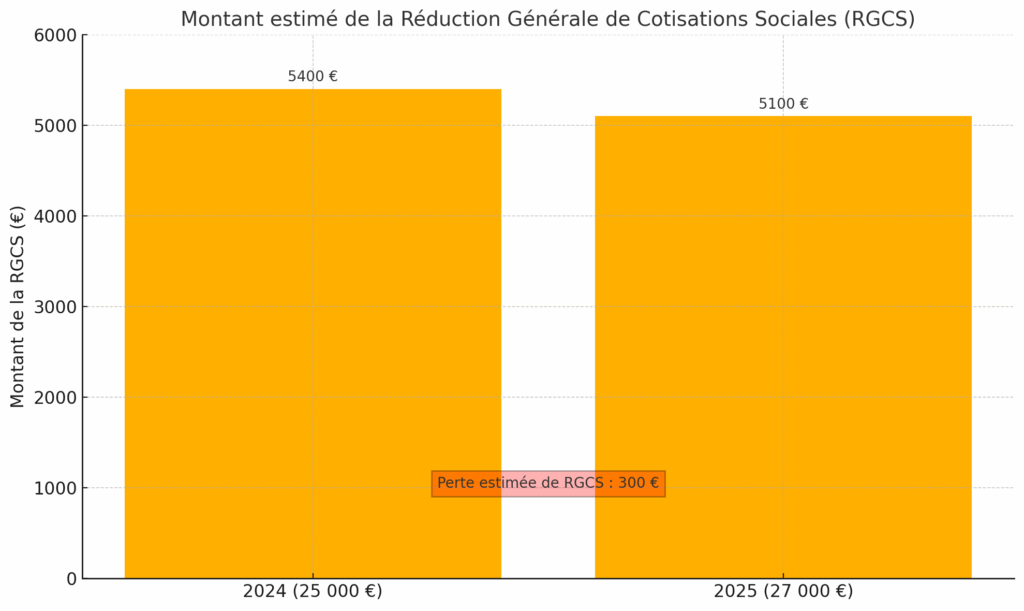

Voici le graphique comparant la Réduction Générale de Cotisations Sociales (RGCS) entre 2024 et 2025, pour un salarié rémunéré 25 000 € brut/an et recevant une PPV de 2 000 € :

🧮 Analyse :

En 2024 :

La PPV n’est pas incluse dans l’assiette de calcul.

La RGCS est pleine, estimée à 5 400 €.

En 2025 :

La PPV est incluse dans l’assiette de calcul.

Le salaire de référence passe à 27 000 €, ce qui réduit le taux de réduction.

La RGCS chute à 5 100 €, soit une perte de 300 € pour l’employeur.

👉 La seule prise en compte de la PPV dans la base de calcul de la RGCS entraîne une baisse mécanique des exonérations pour l’employeur, sans gain pour le salarié (dans le cas des entreprises < 50 salariés).

Nous transitons actuellement vers une profonde modification du calcul même de la Réduction Générale de Cotisations Sociales à compter du 01/01/2026.

👉👉👉👉👉 Demandez conseil à votre cabinet de gestion sociale pour optimiser la rémunération de vos salariés et contrôler vos charges.

Anticipons l’année 2026

#PPV2025 #RéductionCotisations #TPEPME #ChargesPatronales #PolitiqueRH #SalaireNet #Exonérations #PouvoirDAchat #CotisationsSociales #DroitSocial #LoiFinance2025